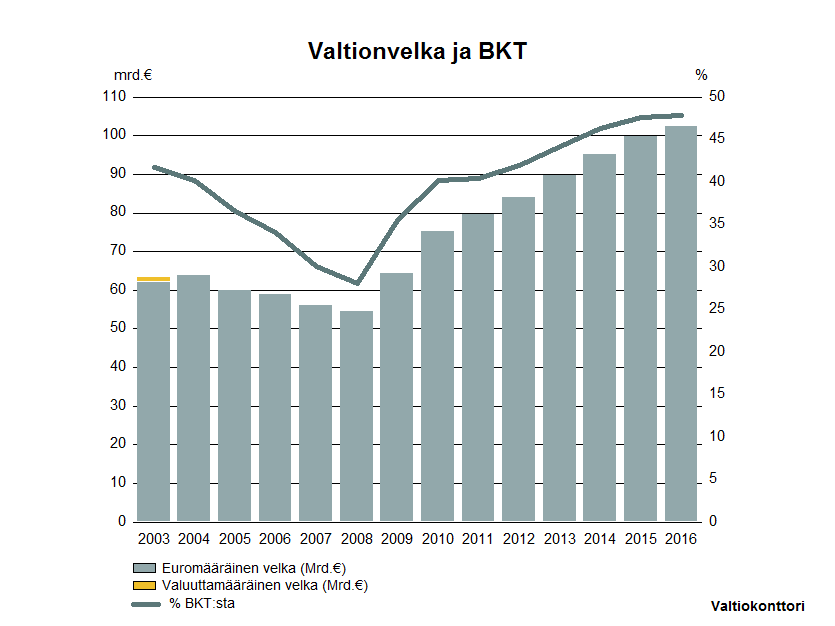

Tätä ymmärtääkseen on ensin ymmärrettävä, mistä talouskurimus ja koko järjestelmän sakannut talouskriisi ovat lähtöisin. Tästä on olemassa kaksi eri tarinaa. Toinen kertoo siitä, kuinka Euroopan julkiset sektorit piehtaroivat velkaisissa kulutusorgioissa ennen kriisiä ja tästä syystä nyt sekä kansalaisten että valtioiden on kiristettävä vyötä. Toinen on se, mitä oikeasti tapahtui. Kulutusorgiateorian todistaminen vääräksi on itse asiassa äärimmäisen helppoa ja otetaan nyt ensiksi esille ihan vain Suomen valtionvelan kehitys (samantyyppinen kuvio löytyy koko euroalueelta ja suurimmasta osasta sen valtioita) [6]:

|

| Lähde[7] |

Se mitä sitten oikeasti tapahtui on monimutkainen prosessi ja vaikea tiivistää pieneen tilaan, mutta kriisin puhkeamisen alku on Yhdysvaltojen asuntolainamarkkinoilla, missä riskipitoisia lainoja jaettiin käytännössä kenelle tahansa, joka kehtasi pyytää. Näitä lainoja pankit sitten paketoivat yhteen ja möivät toisilleen johdannaisten kautta, luoden tiukasti toisiinsa sitoutuneiden pankkien verkoston, jonka bisnesmalli pohjautui käytännössä halvan lainan ottoon toisilta pankeilta lyhyellä tähtäimellä, minkä jälkeen sitä myönnettiin suuremmalla korolla riskialttiimmille lainanottajille pitkällä tähtäimellä. Kun Yhdysvaltain neljänneksi suurin pankki Lehman Brothers ilmoitti syyskuussa 2008 olevansa konkurssissa (koska kävi selväksi, ettei suuri osa riskialttiiden asuntolainojen ottajista pystyisi koskaan maksamaan niitä takaisin), niin markkinoille levisi paniikki, että sama tilanne koski muitakin pankkeja, mikä puolestaan johti siihen, etteivät pankit pystyneet ottamaan enää niitä lyhyen tähtäimen lainoja, joihin niiden bisnesmalli perustui, koska muut pankit eivät kasvaneen riskin tähden halunneet niitä myöntää - koko järjestelmän kyky rahoittaa omaa toimintaansa katosi alta ja käytännössä suuri osa pankkisektoria olikin yhtäkkiä matkalla kohti konkurssia. Sittemmin presidentti Obaman hallinto tietenkin pelasti ja pääomitti vaikeuksissa olevia pankkeja useammalla triljoonalla dollarilla veronmaksajan rahaa, estäen koko pankkisektorin sortumisen ja todennäköisesti vielä pahemman laman. Huomion arvoista tässä on se, että julkisen sektorin kulutuksella, velan otolla tai valtiolla yleensäkään ei ollut mitään tekemistä kriisin alkamisen ja kehittymisen kanssa (muuta kuin löysäämällä pankkien sääntelyä siis) ja valtio kutsuttiin paikalle vasta kun oli aika etsiä joku joka maksaa.

Kriisin saapuessa Eurooppaan osassa maita tapahtui käytännössä täsmälleen samoin kuin Yhdysvalloissa, eli pankkien kyseenalaiset päätökset velkamarkkinoilla siirrettiin yksinkertaisesti suoraan veronmaksajien kirjoihin koko pankkisektorin romahduksen estämiseksi. Seuraukset voi nähdä esimerkiksi Irlannin velkasuhteen muuttumisessa vuoden 2007 12 %:sta vuoden 2012 119 %:in [8] - kaikkien yllätykseksi yksityisen velan muuttaminen valtion velaksi lisää valtion velkaa. Olennaisempaa kun mitä tapahtui periferian maissa, oli kuitenkin mitä tapahtui EU:n suurissa maissa. Vuonna 2008 Ranskan kolmen suurimman pankin koko oli 316 % suhteessa Ranskan valtion bruttokansantuotteeseen, Saksassa kahden suurimman pankin vastaava luku 114 %, Britanniassa neljän suurimman pankin 394 % ja Italiassa kolmen suurimman 115 %. Näiden valtioiden pankkisektorit olivat yksinkertaisesti liian suuria niiden pelastettavaksi yksinään, joten koska pankit kuitenkin erinäisistä syistä haluttiin pelastaa tapahtuipa muuten sitten mitä tahansa, oli talkoisiin kutsuttava muitakin veronmaksajia. Tämän seurauksena on esimerkiksi Kreikan ns. apupakettien kautta kierrätetty veronmaksajien rahaa pari sataa miljardia yksityiselle sektorille (vain 5 % rahoista on mennyt Kreikan valtion budjettiin)[9] ja se on myös olennainen syy siihen miksi Saksan hallitus (yhdessä maailman Petteri Orpojen kanssa) pitää velan maksua kriisin aiheuttaneille pankeille tärkeämpänä kuin mitään muuta asiaa maailmassa.

Eli siinä missä Yhdysvalloissa pankit olivat liian suuria kaatuakseen (too big to fail) Euroopassa ne olivat pitkälti liian suuria pelastettavaksi (too big to bail) ja edelleen vaikeuksissa, kuten viime vuoden Deutsche Bankin ongelmista ja tämän kesän Italian kahden pankin bailoutista näkyy. Olennaista tässä on jälleen, että kriisin aiheuttamisessa ei valtioilla tai julkisella sektorilla ollut juuri osaa tai arpaa, vaan se kasvoi suoraan yksityisten, ylisuurien ja tiukasti toisiinsa kietoutuneiden pankkien toiminnasta. Tähän liittyen voidaankin tarkastella seuraavaa kuviota:

|

| Lähde[10] |

Kuvio kertoo siis muutamien Euroopan valtion velkakirjojen korkojen kehityksestä, eli siitä kuinka paljon pankki saa korkoa tietyn valtion ottaessa siltä velkaa ja markkinaolosuhteissa tuotto (eli korko) on tietenkin oletetusti sitä suurempi, mitä suurempi riski on kyseessä (eli kuinka suuri on todennäköisyys, että kyseinen valtio pystyy tai ei pysty maksamaan velan takaisin). Kuvion vasemmasta laidasta voimme nähdä, että vielä 1990-luvun alussa esimerkiksi Kreikan, Portugalin, Espanjan ja Italian velkakirjojen korot olivat selkeästi suurempia kuin matalimmat korot (Saksan velkakirjat), koska niissä arvioitiin olevan enemmän riskiä. Kun euroa alettiin suunnitella, alkoivat korot yhdenmukaistua ja sen käyttöönoton jälkeen ne muuttuvat lähes kokonaan yhdenmukaisiksi. Miksi? Tässä on jälleen kaksi mahdollisuutta. Ensimmäinen on, että lainoittajat (eli pankit) alkoivat yhtäkkiä kuvitella, että Kreikka ja kumppanit olivat euron myötä muuttuneet maagisesti Saksaksi ja arvioivat velkakirjojen riskin tällä perusteella. Tämä selitys vaatii tietenkin samalla olettamaan, että pankkiirit tulivat yhtaikaa hulluiksi. Toisen selityksen mukaan kukaan ei kuvitellut Kreikan muuttuneen Saksaksi, vaan pankit ostivat periferian velkakirjoja valtavia määriä siitä huolimatta, että korko ei kuvastanut todellista riskiä. Tästä seuraa jälleen kysymys miksi? No, mitä enemmän pankit ostivat velkakirjoja, sitä suuremmaksi ne kasvoivat ja mitä suuremmaksi ne kasvoivat, sitä todennäköisempää oli, että jos jotain menisi vikaan ne arvioitaisiin systeemisesti tärkeiksi, eli niiden ei annettaisi kaatua, vaikka mitä tapahtuisi ja veronmaksajat kutsuttaisiin pelastajiksi. Tämä on tietenkin täsmälleen mitä tapahtui - jos tietää, että laskun tulee loppujen lopuksi maksamaan joku muu, niin sillä ei ole juuri merkitystä onko riski oikeassa suhteessa tuottoon, vaan riski kannattaa ottaa aina. Näin on siis onnistuttu myös luomaan systeemi, jossa pankit voivat maailman tappiin saakka kiristää veronmaksajaa maksamaan niiden laskut.

Mitä tällä on sitten tekemistä Suomen hallituksen ja Nordean kanssa? No, jakovaraa on kyllä ainakin ollut. Sitä on ollut Euroopan tasolla jo triljoonien eurojen edestä ja Suomenkin tasolla miljardien edestä (pelkästään Kreikan kautta suomalaiset ovat rahoittaneet pankkeja ja muita yksityisiä toimijoita n. 4,5 miljardin edestä). [12] Financial Stability Board puolestaan laittaa Nordean systeemisesti tärkeiden pankkien kategoriaan [12] ja suuremmat vakaus- ja talletussuojamaksut Ruotsissa tarkoittavat siis, että jos Nordea joutuu ongelmiin, niin lasku veronmaksajalle on hieman pienempi. Onneksi tätä ongelmaa ei Suomessa ole ja pääkonttori on tervetullut. Mainittakoon vielä loppuun, että tällä ei tietenkään ole mitään tekemistä markkinatalouden kanssa ja jos markkinataloudessa tekee huonoja sijoituksia (esimerkiksi antaa rahaa tahoille, jotka eivät pysty sitä maksamaan takaisin), niin kustannukset ja vastuu kuuluvat ainoastaan huonon sijoituksen tekijälle itselleen. Riskien sosialisointi ja voittojen yksityistäminen puolestaan ovat arkipäivää sosialismia rikkaille -järjestelmässä.

[1] http://www.is.fi/kotimaa/art-2000005317786.html

[2] https://yle.fi/uutiset/3-9831659

[3] [1] https://www.kansanuutiset.fi/artikkeli/3772264-eduskunnan-tietopalvelu-vasemmistoliitolle-sipilan-hallitus-kasvattaa-tuloeroja

[4] https://www.kansanuutiset.fi/artikkeli/3777659-anna-kontula-oikaisi-paaministeria-sosiaalietuuksia-enemman-rikkaille-kuin-koyhille

[5] https://yle.fi/uutiset/3-9818329

[7] http://www.valtionvelka.fi/fi-FI/Tilastot/Valtionvelka/Valtionvelka_ja_BKT

[8] https://tradingeconomics.com/ireland/government-debt-to-gdp

[9] http://www.is.fi/kotimaa/art-2000001174959.html

[10] https://aneconomicsense.org/2011/12/12/the-eurozone-crisis-the-much-praised-convergence-as-a-cause/

[11] https://www.aamulehti.fi/raha/kreikalle-maksettujen-lainojen-osuus-45-miljardia-nain-suomi-on-tienannut-23640644/

[12] http://www.fsb.org/wp-content/uploads/r_111104bb.pdf?page_moved=1