Odotettua paremmat näkymät taloudessa tälle sekä ensi vuodelle ovat luonnollisesti herättäneet keskustelun siitä, kelle ansio tapahtuneesta kuuluu. Oppositiossa SDP ja Vihreät ovat viimein hypänneet Vasemmistoliiton kelkkaan vastustamaan kikyä ja sieltä todetaankin, että kasvun vahvistuminen pohjaa pääasiassa maailmantalouden vahvistuneeseen suhdanteeseen. Hallitus luonnollisesti ilmoittaa, että kaiken takana on hallituksen politiikka ja kiky, todeten esimerkiksi eurooppa-, kulttuuri-, ja urheiluministeri Terhon (sin.) suulla: "Usein on nostettu esille, että nyt saatu talouskasvu on vain kansainvälistä suhdannemuutosta. On omituista, että kuinka pitkällä viiveellä muutos siirtyi Suomeen." [1] Onko? Pelastiko kiky Suomen vai ovatko aikaisempien vuosien vaikeudet johtuneet jostain muusta kuin liian kalliista työvoimasta?

Kilpailukykysopimuksen pointtihan on, että Suomessa tuotannon kustannukset ovat oletetusti liian korkeat verrattuna kilpailijamaihin, joten kustannuksia päätettiin alentaa leikkaamalla työvoiman hintaa, eli sitä mitä työnantaja joutuu työntekijästä maksamaan palkan ja muiden maksujen kautta. Esimerkkeinä olennaisista kilpailijamaista mainitaan usein Ruotsi ja Saksa (joilla siis on mennyt Suomea paremmin), joten käytetäänpä niitä vertailussa. Alla olevassa kuviossa näkyy työvoiman yksikkökustannusten kehitys vuodesta 2010 eteenpäin. Onko Suomen kehitys eriytynyt Ruotsista ja Saksasta?

|

| Lähde [2] |

Vastaus on ei. Punaisen viivan päällä näkyvät siis Ruotsi, Suomi ja Saksa vierekkäin, eli työvoiman yksikkökustannusten kehitykset ovat olleet maissa käytännössä samat (erot ovat prosentin kymmenyksissä). Koska työvoiman hinnan nousu ei siis ole voinut olla ongelma, ei sen lasku todennäköisesti myöskään ole ratkaisu. Kikyn vaikutusten kyseenalaisuuteen näyttäisi myös viittaavan se, että viime vuoden 1,9 %:n talouskasvu Suomessa (siis aikana ennen kikyn voimaantuloa) on samoissa lukemissa kuin vuodelle 2018 ennustettu kasvu. [3] Samaan tulokseen siis näytettäisiin pääsevän sekä kikyllä että ilman sitä, mutta tästä huolimatta siis esimerkiksi sosiaaliturvan maksuosuuksia siirretään työnantajilta työntekijöille kikyn mukaisesti vielä vuosia ja perusteena on nimenomaan kilpailukyvyn parantaminen.

Jos vastauksia Suomen talouden vaikeuksiin 2012-2015 alkaisi siis etsimään jostain muualta kuin liian kalliista työvoimasta, niin mistä niitä mahdollisesti löytyisi? Ensimmäisen paikan ei pitäisi aiheuttaa suurta pään raavintaa: kun joukko valtioita, jotka pääasiassa käyvät kauppaa keskenään (esim. EU) alkaa rajusti leikata kulutustaan yhtä aikaa (kuten tehtiin vuodesta 2010 eteenpäin), niin jokainen edes vielä puoliksi järjissään oleva ymmärtää, että tämä tulee aiheuttamaan talousvaikeuksia johtuen yhtäaikaisesta kysynnän laskusta. Siinä missä yksi valtio mahdollisesti voisi leikata itsensä kasvuun viennin kautta, niin kaikkien on tätä mahdotonta tehdä, koska jonkun täytyisi pystyä ostamaankin niitä vientituotteita. Kysynnän yleisellä heikkenemisellä Euroopassa ei siis ole mitään tekemistä suomalaisen työvoiman hinnan tai kikyn tarpeellisuuden kanssa.

Euroopan Keskuspankin korkojen lasku vuodesta 2012 eteenpäin (päätyen nollakorkoon 2016) yhdessä velkakirjojen osto-ohjelman kanssa pysäytti pahimman leikkauspolitiikasta aiheutuneen syöksykierteen ja euroalue pääsi suurimmasta kurimuksesta vuoden 2013 aikana siirtyen taas nollan paremmalle puolelle kasvuluvuissa. Tämä näkyy myös Suomen kohdalla:

|

| Lähde [4] |

Kuten näkyy, käyrä lähtee jälleen kasvuun 2013, mutta tyssää myös nopeasti. Miksi? Yksi olennainen syy on 2014 alkanut Krimin kriisi ja sen jälkiseuraukset, jotka ovat tietenkin vaikuttaneet koko Euroopan kaupankäyntiin Venäjän kanssa, mutta erityisesti Suomen. Tämä on johtunut Suomen perinteisesti suuremmasta suhteellisesta volyymistä Venäjän kaupassa ja siinä missä Venäjälle viennin osuus Suomen kokonaisviennistä putosi vuoden 2013 9,43%:sta vuoden 2016 5,64%:iin, niin esimerkiksi Saksassa vastaavat luvut olivat 3,36% ja 1,76% sekä Ruotsissa 2,11% ja 1,19%. [5] Menetettyjen prosenttiyksikköjen määrä on siis Suomessa huomattavasti suurempi kuin Saksassa tai Ruotsissa, mikä on vaikuttanut nousun heikkouteen täällä. Jälleen, tällä ei ole mitään tekemistä suomalaisen työvoiman hinnan kanssa.

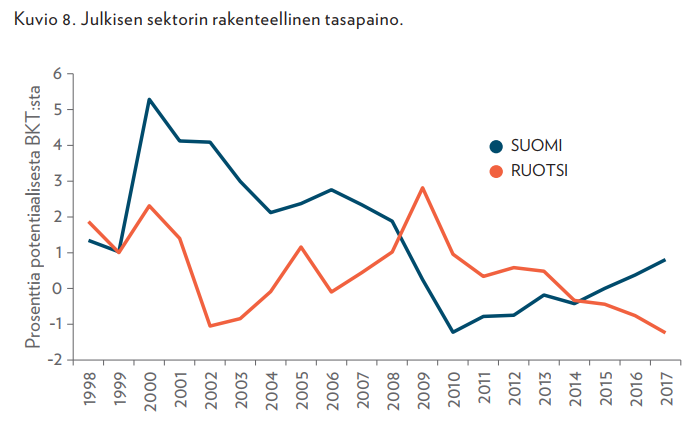

Edellä mainitut seikat puhuvat tietenkin sen puolesta, että suhdannetarina on uskottavampi kuin kiky-tarina. Kuitenkin myös kotimaisella politiikalla on merkitystä (jonka kyseenalaiseen päätöksentekoon hallituksessa tällä tai edellisellä kaudella kaikki eduskuntapuolueet ovat siis ehtineet osallistua), kuten voimme nähdä seuraavasta kuviosta:

|

| Lähde [6] |

Kyseessä on siis vertailu Suomen ja Ruotsin julkisen sektorin rakenteellisesta tasapainosta, josta on poistettu suhdanteiden aiheuttama vaihtelu. Näin nähdään tietoisesti harjoitetun politiikan kiristävyys/elvyttävyys ja käyrän lasku tarkoittaa siis elvyttävyyttä, nousu puolestaan kiristävyyttä. Kuten näkyy, Ruotsi on vuoden 2013 jälkeen (jo porvarihallituksen alla siis) siirtynyt taas selkeästi elvyttävään suuntaan, kun taas Suomi on tehnyt päinvastoin, mikä näkyy myös kasvuluissa; Suomen nolla ja miinusmerkkiset numerot 2013-2015 olivat Ruotsissa 1,2%, 2,7%, ja 4,1%. [7]

Tämän toteaminen on tietenkin nykyilmapiirissä kerettiläisyyttä ja mielenkiintoisesti Suomen mediasta ei löydy halaistua sanaa esimerkiksi siitä, että ongelmamaana pidetty Portugali ei olekaan päätynyt konkurssiin vuonna 2015 valitun vasemmistohallituksen johdolla. Hallitus korotti minimipalkkaa, poisti kriisin aikana tehdyt korotukset regressiivisiin veroihin, palautti julkisen sektorin työntekijöiden palkat ja eläkkeet ennalleen ja nosti köyhimpien sosiaaliturvaa - kaikki toimia, joiden kiristyksen kannattajien mukaan olisi tullut johtaa katastrofiin. Kuten alkaa olla jo tavallista, mainitut ennustajat olivat jälleen täysin väärässä ja Portugalin BKT:n ennustetaan kasvavan tänä vuonna 2,5%, budjetin alijäämä on leikkautunut yli puolet aiemmasta (pienimmilleen 40 vuoteen) ja yritysten investointi kasvanut 13%. [8] Mahdollisesti Portugalin tapahtumat eivät suomalaisia kiinnosta ja siitä syystä asiasta ei ole kirjoitettu, mutta mainittakoon vielä että Helsingin Sanomat uutisoi pari viikkoa sitten jälleen kerran hieman kyseenalaisesti näiden asioiden tiimoilta kirjoittaessaan, että EKP:n johtaja Mario Draghi on monta kertaa toistanut rakenteellisten uudistusten tärkeyttä vastauksena euro-alueen ongelmiin. [9] Niin onkin, mutta hän on myös useaan kertaan toivonut Euroopan valtioilta fiskaalista elvytystä EKP:n toteuttaman rahapoliittisen elvytyksen avuksi [10]; tätä HS ei kuitenkaan näe tarpeelliseksi mainita. Koska HS on aikaisemminkin uutisoinut elvytykseen liittyvistä asioista vähintäänkin erikoisesti (sivusin asiaa

kesällä), niin skeptisempi henkilö voisi alkaa epäillä, että maamme suurimmalla sanomalehdellä on mahdollisesti tarkoituksenmukainen linjaus asiasta.

No, oli tai ei, niin kilpailukykysopimuksen vaikutus talouden nousun moottorina ainakin näyttää vähintäänkin kyseenalaiselta kaiken edellä esitetyn valossa, mutta toisaalta kiky kyllä kuvastaa hyvin lähes koko EU:n alueella vallitsevaa hyvin saksalaista ajattelua siitä, kuinka taantumasta päästään yli - viennillä. Tältä pohjalta ajateltuna, kunhan on vain riittävästi kilpailua, hinnat kohdallaan ja laatu kunnossa, niin vienti alkaa vetää ja talous korjautuu. Ongelmana tässä ajattelussa on tietenkin jo edellä mainittu seikka, että jollain pitäisi sitten olla vielä rahaa niiden tuotteiden ostamiseenkin ja siinä missä senkin kokoinen valtio, kuin Saksa voi vielä mahdollisesti pyörittää vientiylijäämää koko muuta maailmaa vastaan, niin saman reseptin tarjoaminen koko EU:n mittakaavassa on erittäin kyseenalaista johtuen EU:n suuresta koosta; loppu maailmassa ei yksinkertaisesti ole kysyntää riittävästi tätä projektia varten. Näin erityisesti siksi, että Kiina mahdollisesti on aikeissa supistaa omaa elvytyspolitiikkaansa [11] ja samalla Yhdysvalloissa ollaan huolissaan kauppavajeesta, molemmat siis seikkoja, jotka voivat heikentää kansainvälistä kysyntää entisestään. Tämä ei tietenkään lupaa hyvää tulevaisuutta EU-projektille, mutta toisaalta tuskin myöskään pysäyttää markkinakultistien periaatteilla tehtyjä linjauksia, sillä ei niitä ole rationaalisuuden tai empiirisen datan valossa ole tehty alun perinkään.